小米造车,开始贡献收入。

小米近期发布的二季度业绩报告显示,小米二季度总收入889亿元,同比大增32%,刷新历史纪录,经调整净利润62亿元,同比增长20.1%,增速依然保持在高段位水平。

这样的业绩,跑赢市场预期。彭博社的报道称,经调研分析师,市场此前预期小米集团当季营收为869亿元,净利润38亿元,当季实现净利润50.7亿元。不仅如此,小米集团创始人、董事长兼CEO雷军也表示,“这是小米历史上最出色的季报”。

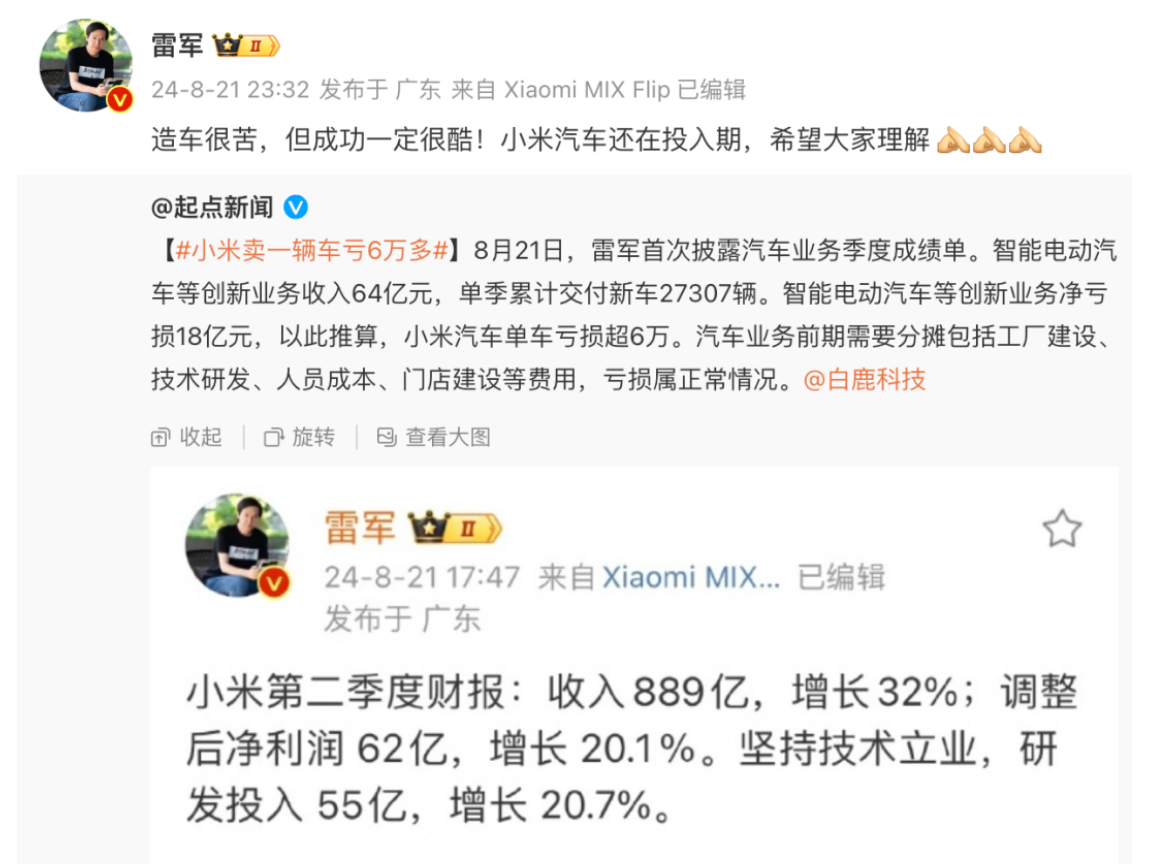

当季是小米汽车发布后首个完整交付季度,财报中首次单独列出的汽车及创新业务,收获64亿元的成绩。其中,智能电动汽车收入62亿元。汽车及创新业务对应整体毛利率为15.4%,经调整净亏损18亿元(不含2亿元该业务的相关股票薪酬费用)。上季度,该业务收入2600万元,毛利率12.6%。

在宣布正式造车3年后,汽车业务开始贡献收入,推动了小米冲向高端的表现。市场端用实实在在的订单,肯定了小米造车的初步成功;在财报发布后次日开盘,小米汽车股价大涨超9%,资本市场看好其后势发展。

▍毛利率数据亮眼

“这是小米历史上最出色的季报!感谢大家支持!” 在小米发布了2024年第二季度财报数据后,雷军在微博上发布了这样一段话。

在之后电话会议中,小米集团总裁卢伟冰也表示,小米呈现出亮眼的业绩,一是由于小米高端智能手机市占率全面提升,一定程度提高了智能手机业务的整体毛利率;二是小米汽车业务表现超乎预期。卢伟冰表示,目前小米汽车15.4%的毛利率几乎全部为硬件贡献,“如果以这个来看,我认为我们的毛利率还处于不错的水平。”

小米CFO林世伟认为,汽车业务毛利率超预期主要得益于高于预期的交付量、供应链的支持,以及汽车周边生态产品的贡献。

而此次的财报,也是小米首度对外披露汽车业务的相关业绩。

第二季度,小米智能电动汽车业务及其他创新业务总收入为64亿元。当季,Xiaomi SU7系列交付新车达27,307辆,实现了约15.4%的造车毛利率,这一毛利率在目前的汽车行业足够亮眼。

作为对比,小鹏汽车二季度毛利率14%,汽车硬件毛利率6.4%;理想汽车和蔚来汽车还未披露最新数据,上一季度二者毛利率分别为20.6%、9.2%,比亚迪一季度毛利率21.9%,特斯拉⼆季度汽车业务毛利率为18.5%。

不过小米汽车的创新业务依然亏损,二季度亏损18亿元,大致估算单车亏损6.6万元左右。对于未来小米汽车的盈利能力,卢伟冰也表示,一方面是小米汽车规模还比较小,因为汽车是一个典型的需要规模效应驱动的制造行业,另一方面则是小米在第一辆车上的前期投入巨大,分摊这些投入成本还需要一些时间。

财报显示,当季,小米智能电动汽车等创新业务资本开支为2.98亿元,约占总体资本开支的21%,该项开支较一季度的23.35亿元下降显著。

当前,小米汽车维持2024年全年交付12万辆的目标不变,而随着小米汽车销量在第三季度和第四季度的稳步提升,其毛利率还将有一定的上升空间。比较乐观的观点是,小米汽车15.4%的毛利率已经超越小米当家的智能手机业务(12.1%),尽管还处在亏损状态,相信其随着规模扩大以及成本均摊,或将成为小米集团第一赚钱的业务部门。

▍汽车业务带动小米“冲高”

随着小米汽车从6月份迈入月交付过万的门槛,并且在随后的7、8月也持续维持过万的交付水平,业内也对小米汽车前景表示看好,认为小米汽车有望带动整体集团向高端化迈进。

近几年,小米一直在用产品回答一个问题,性价比是否可以高端化?在雷军看来,不存在割裂的品牌高端化和产品的高端化,高价是高端的必要感性认知之一,是结果而非手段。此前,雷军曾投入百亿作为进军高端化的资本,但市场反应并不理想。而随着小米汽车的出现,小米集团高端化有了一张“王牌”。

根据此前小米发布的调查数据显示,小米汽车已成为部分豪华车主的选择。据统计,小米SU7的购车用户中,BBA用户车主占据接近30%。同时,由于小米SU7同时支持了Carplay和ipad总联动,苹果用户占比也达到51.9%。

可以看出,小米希望通过SU7的热销,来实现手机和汽车两大品类联动。更进一步说,则是用SU7打造“人车家生态”闭环,用车推动小米集团高端化的整体战略,而不是在单一品类中实现。

对此,中金公司、中信建投等多家券商机构在研报中都给予了充分肯定:“看好汽车业务长期成长空间”“看好小米‘人车家全生态’战略下的造车成长空间”。

也有外资机构分析师表示,由于目前小米集团总体业务比较稳定,只有汽车业务处于尚未确定的时期,尽管目前依旧呈现亏损状态,但对其后市表现业内都呈现出较乐观的态度。而小米汽车业务接下来的表现,也将成为决定小米集团估值的关键。

北京市西城区北三环中路29号院3号楼茅台大厦26层

北京市西城区北三环中路29号院3号楼茅台大厦26层

010-65993545

010-65993545

quanqixiang@carresearch.cn

quanqixiang@carresearch.cn

关注凯睿赛驰

扫描关注微信公众号车市睿见 新浪微博参与互动@车市睿见

新浪微博参与互动@车市睿见

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

法律支持:北京市盈科律师事务所|凯睿赛驰咨询(北京)有限公司版权所有 未经许可不得转载

新闻中心

新闻中心