不久前,根据本田中国官方发布的消息,本田将把在中国的两家合资企业东风本田以及广汽本田的产线年产能,由149万辆缩减至120万辆,削减了约20%产能。上个月,日产也宣布将关闭年产能约13万辆的东风日产常州工厂,整体产量减至147万辆。

这两家日系巨头做出这样的决策,最直观的原因就是销量。6月本田在国内的终端销量为68,966辆,同比下降39%。1-6月,本田在中国市场的销量为415906辆,同比下降21.5%。

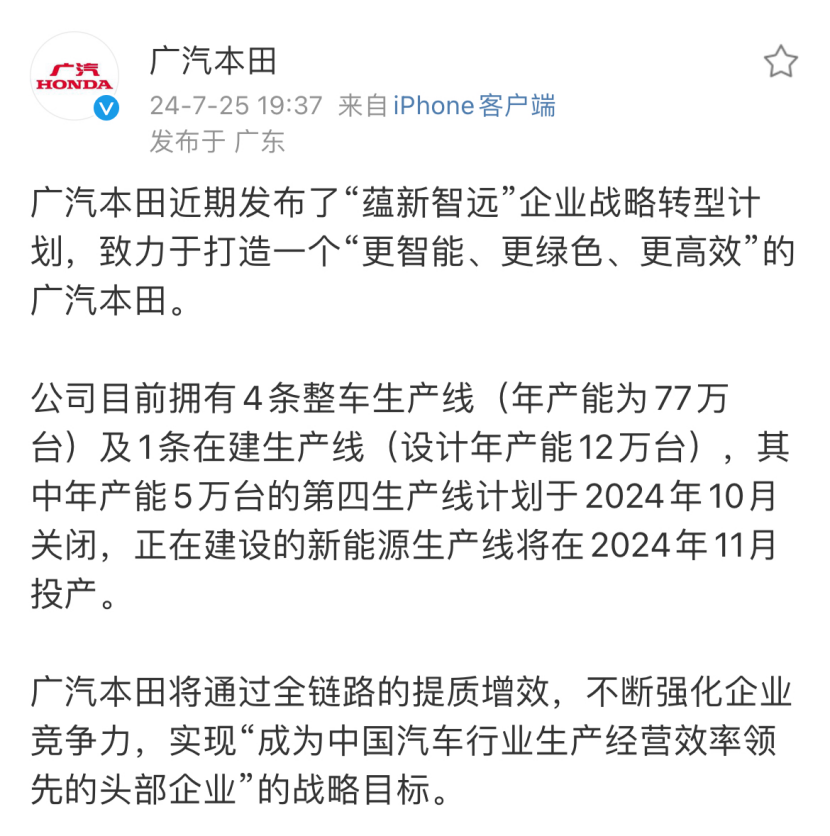

面对当前的市场挑战,本田采取了一系列应对措施,加大了对新能源汽车的研发投入,并明确了电动化战略。今年5月,本田发布了其在汽车电动化领域的各项举措,包括推进电动化目标、采购与生产结构改革、电动化产品线战略以及财务战略等。

日产在中国市场的整体现状也类似。整个上半年,日产汽车中国区累计销量为33.9万辆,同比下滑5.4%,显示出持续低迷的市场表现。

缩减产能,被业内看做是日系在华市占率进一步下滑的佐证。根据乘联会统计显示,今年上半年,日系车市场份额为14.9%。这是自2015年近十年来,日系车市场份额首次跌破15%。

除了日系车企外,其他合资车企也存在产能利用率不足的问题。近两年来,部分“卷不动、躺不赢”的合资车企,持续上演产能“关停并转”大戏。随着市场竞争的推进,合资车企在华闲置产能也到了谋求更多发展可能性的阶段。

▍合资产能利用率严重不足

事实上,近两年合资车企出现工厂关闭、转让等类似事件并不少见。随着国内市场竞争的加剧,一些合资车企销量持续下滑,工厂产能闲置,关厂、转让等产能调整已经成为常态。

此前,曾经在华拥有五大生产基地的北京现代,已经出售了北京顺义第一工厂和重庆工厂,而北京第二工厂也闲置久已。

2022年,神龙汽车第二工厂在内部流转出售给东风本田,2023年东风集团继续收购神龙汽车第三工厂;2023年,广汽三菱长沙工厂出售给广汽埃安。在销量不断下滑、产能利用率不足,甚至陷入长期停产状态下,合资车企推进工厂“关停并转”已不算罕见。

除了日系车企外,作为曾经长期占领中国车市销量榜首的大众产能问题要更加突出。根据公开数据显示,大众集团三家合资企业在中国的产能共计超过540万辆。作为对比,2023年大众集团在中国市场销量为323.6万辆。今年上半年销量126万辆,约有100万辆的产能利用缺口。

同样作为老牌合资车企的上汽通用也存在着低产能利用率的问题。据公开数据显示,上汽通用目前总工厂产能共计260万辆,去年销量为100万辆,已经明显低于50%产能利用率的红线,而今年上半年销量仅25.5万辆。

据了解,今年合资车企整体产能利用率低于50%,已明显低于行业平均值,豪华品牌工厂产能利用率也有所下降,结合中国市场走势来看,这部分损失的份额已由自主品牌取代。

▍自主品牌“趁势扩张”

合资车企的产能过剩是事实,而所对应的是,如今的中国汽车企业正沿袭从前合资品牌在中国跑马圈地的路线快速扩张,与合资企业形成鲜明反差的表现:一边在抓紧关厂,另一边则在继续扩产。

此前蔚来获批建设第三家工厂,官方表示,现有两座工厂已经达到了设计单班产能,后续随着新品推出,将无法满足市场需求。而北京现代第二工厂转售理想汽车,用于生产MEGA纯电车型。岚图也以租用模式使用东风日产武汉云峰工厂,用来生产岚图知音车型。

从短期看,我国当前新能源汽车产能利用率一直保持在80%左右的水平,甚至一些大型新能源汽车集团的产能利用率超过100%。以比亚迪为例,2023年比亚迪乘用车的产能为190万辆,但产量达到了303万辆,产能利用率高达159.5%。回看比亚迪的产能情况,在2021年比亚迪销量彻底爆发后,其产能在扩张的同时利用率也在不断升高。

合资市场被蚕食的一个主要原因是,在新能源、智能化赛道的转型过程中,合资品牌动作明显慢于自主品牌。以比亚迪为代表的自主品牌,推出了多款价格更低、使用成本更低的插混车型和纯电动车型抢占了合资品牌的生态位。

今年上半年,自主品牌市场份额进一步增至56.5%。参考比亚迪、吉利等自主品牌的增长势头,下半年自主品牌市场份额将会进一步提升。合资品牌减产出清,将闲置产能的再利用,可以满足自主品牌的产能扩张需求,尤其是集团内部的产能消化,更有利于车企大集团的转型发展。

不过,部分合资品牌在关闭燃油车工厂的同时,也在积极布局新能源工厂。本田将于9月、11月投产两个新能源工厂。根据日媒的报道,日产计划在中国市场推出纯电动的SUV“Ariya”等车型,到2027年3月前将销量增加20万辆。合资品牌能在多大程度上恢复燃油车时代的表现,还要时间的检验。

北京市西城区北三环中路29号院3号楼茅台大厦26层

北京市西城区北三环中路29号院3号楼茅台大厦26层

010-65993545

010-65993545

quanqixiang@carresearch.cn

quanqixiang@carresearch.cn

关注凯睿赛驰

扫描关注微信公众号车市睿见 新浪微博参与互动@车市睿见

新浪微博参与互动@车市睿见

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

法律支持:北京市盈科律师事务所|凯睿赛驰咨询(北京)有限公司版权所有 未经许可不得转载

新闻中心

新闻中心