虽然面临多种不利因素,但全球电动汽车销量将继续增长。

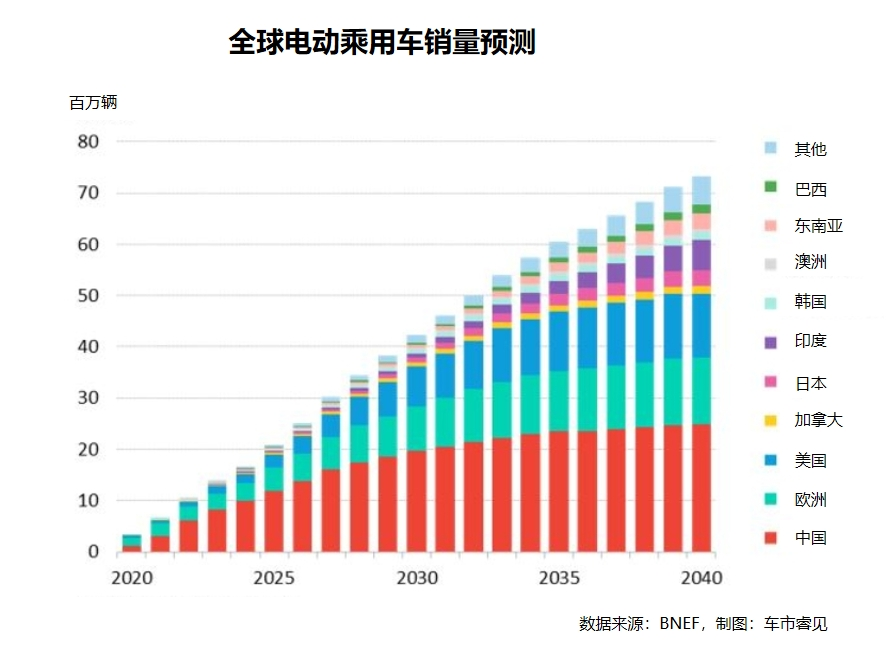

日前,彭博新能源财经(BNEF)发布《长期电动汽车展望》报告,预测电动汽车的市场渗透率仍在增长。电池价格的快速下降、下一代电池技术的进步、电动汽车相比燃油车经济性的提升,将支撑全球电动汽车销量的长期增长。据预测,2027年全球乘用电动汽车销量将超过3000万辆,占全球汽车销量的33%,到2040年增长至7300万辆,占全球汽车销量的73%。

报告认为,因缺少低成本车型,以及即将到来的总统大选引发电动汽车市场的紧张情绪,导致美国今年电动汽车采用速度放缓;而在欧洲,严苛的碳排放政策将在2025年实施,这使得今年的汽车制造商摆脱了大幅增加电动汽车销量的压力。但这些监管政策和政治变化因素,并不能阻碍全球电动汽车销量的增长。

销量持续增长“毋庸置疑”,但未来几年的增长速度将明显低于以往。据预测,至2027年,全球电动汽车销量平均每年增长21%,远低于2020年至2023年61%的平均增长率,在全球汽车销量中的占比将从2023年的17.8%跃升至2027年的33%。届时,只有中国和欧洲电动汽车销量占比高于全球平均水平,分别达到60%和41%。巴西电动汽车销量将增加5倍,印度电动汽车销量增加2倍。

报告指出,2035年全球电动汽车保有量将达到4.76亿辆,2040年增加到7.22亿辆,占汽车保有量的45%。

具体到国家,随着更多低成本电动汽车的普及,泰国、印度和巴西等国家获得创纪录的销量,电动汽车已经不再是富裕国家的专属,叠加电气化技术不断改进和电池价格的下降,全球所有汽车市场的电动汽车销量都将从政策驱动转变为消费者需求驱动。而中国作为电动汽车全球领导者的地位将保持不变。

车市睿见在《电动化转型“倒退”,美汽车市场在发生些什么?》一文曾指出,美国汽车市场出现整个行业向燃油车的重大转变,因能为汽车制造商赚钱,燃油车正在“重获新生”。但彭博新能源财经在报告中表示,燃油车的销量已经在2017年达到顶峰,目前正在走“下坡路”,据预测,2027年销量将下降29%。2038年可能将停止燃油车的销售。

报告认为,虽然电动汽车是道路运输脱碳的主要方式,但混合动力汽车产品在短期内仍将发挥重要作用,尤其是在排放政策日益严格的市场中。到2030年,混合动力汽车的销量将占销售总量的5%-45%(具体取决于市场情况)。

此外,插电式混合动力汽车正在受到消费终端的青睐,它集合了传统燃油车和纯电动汽车的优点,但也存在充电和电力驱动驾驶模式使用频率低于预期的问题,如果在这种情况下,插电式混合动力汽车销量超过纯电动汽车,且无法保障电力驱动使用频率,就可能会增加油耗和排放量,不利于道路脱碳。

对各国电动汽车驾驶模式的分析发现,多数国家电动汽车的行驶里程已经超过同等燃油车,但美国是一个显著的例外,在美国电动汽车的行驶里程较少,低于同等燃油车行驶里程。

动力电池方面,磷酸铁锂电池(LFP)经过技术的不断迭代,市场份额正在扩大,尤其是在中国,磷酸铁锂电池已经能够满足市面上主流新能源车型的大部分需求。据预测,未来两年内,磷酸铁锂电池在全球动力电池市场的份额将超过50%。

随着电动汽车产销量的增长,对锂离子动力电池的需求也将持续增长,报告预测,2035年,动力电池年需求量接近5.9TWh。但产能过剩问题不容忽视,据预测,2025年底,锂离子电池的产能是该年全球电池需求(1.5 TWh)的5倍以上,这将成为动力电池制造商面临的挑战。

阻碍电动汽车普及的另一个因素是充电基础设施建设的不完善,所以充电行业需要在未来十年内迅速成熟。报告预测,到2050年,充电基础设施生产、安装和维护方面的累计投资需要1.6万亿至2.5万亿美元。

北京市西城区北三环中路29号院3号楼茅台大厦26层

北京市西城区北三环中路29号院3号楼茅台大厦26层

010-65993545

010-65993545

quanqixiang@carresearch.cn

quanqixiang@carresearch.cn

关注凯睿赛驰

扫描关注微信公众号车市睿见 新浪微博参与互动@车市睿见

新浪微博参与互动@车市睿见

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

法律支持:北京市盈科律师事务所|凯睿赛驰咨询(北京)有限公司版权所有 未经许可不得转载

新闻中心

新闻中心