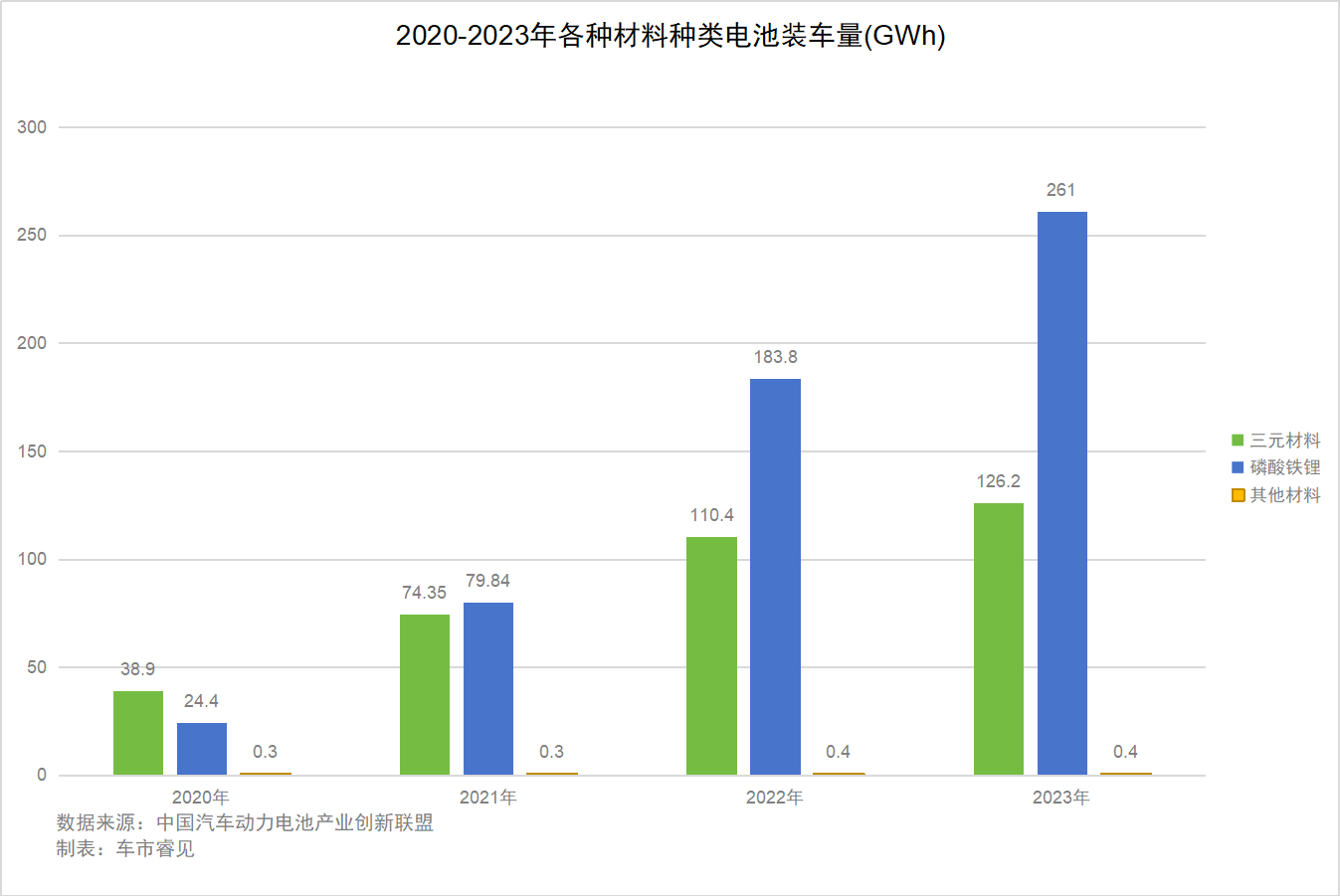

根据中国汽车动力电池产业创新联盟的数据显示,今年4月,我国磷酸铁锂电池装车量达25.5GWh,占总装车量71.9%。这是时隔8年,继2016年以来,国内磷酸铁锂电池装机量占比首次重回七成份额。并且在5月,我国磷酸铁锂电池装车量占比进一步提升至74%,达到29.5GWh,同比增长54.1%,环比增长15.8%。

曾经一度被三元锂电池碾压的磷酸铁锂电池,如今在中国动力电池市场的装机量已经大幅度超过三元锂电池。形势逆转,磷酸铁锂电池为何能对三元锂电池实现“反攻”?

▍磷酸铁锂“绝地反攻”

在新能源汽车发展初期,由于三元锂电池的能量密度远高于磷酸铁锂电池,在追求新能源汽车高续航的时期,三元锂电池得到了极大的重视。

2009年,“十城千辆”等政策推出,国内新能源汽车产业正式进入了快速发展期。在这个阶段,三元锂电池占比很高,原因主要是电池能量密度开始作为补贴的标准之一。彼时补贴标准规定,动力电池能量密度不能低于90Wh/kg,而磷酸铁锂电池受限于技术原因,多数难达到补贴的标准。而三元锂电池则可以达到120Wh/kg,能够拿到1.1倍的补贴。

巅峰时,三元电池在中国动力电池市场份额曾超过80%,而磷酸铁锂电池其市场占有率曾低至12.8%。宁德时代也正是凭借三元电池实现了对比亚迪的超越,跻身全球动力电池霸主。

不过,随着电池化学材料、封装技术的提升,CTP 1.0、2.0 时代的到来,电池的能量密度得到快速提升。从2020年开始,随着刀片电池等问世,磷酸铁锂电池又重新开始呈现崛起的态势。

截止到今年,磷酸铁锂电池已经能够满足市面上主流新能源车型的大部分需求。宁德时代推出了神行电池 PLUS(磷酸铁锂),系统能量密度达到 205Wh/kg,装车续航里程能够突破1000km,并支持4C超充;比亚迪的第二代刀片电池也即将发布,据称能量密度能达到190Wh/kg。

▍三元何时将再次“崛起”

事实上,磷酸铁锂电池上车重回历史高点的背后,与新能源汽车价格战下的成本倒逼不无关系。有蜂巢能源研发人员对车市睿见表示,由于镍、钴的价格偏高,形成三元电池与磷酸铁锂电池的差异化增长。“目前磷酸铁锂电池在能量密度上有着较大的提升,对比普通三元电池已经相差无几,但其成本差距则相对较大。”

真锂研究创始人墨柯也向车市睿见表示,目前磷酸铁锂电池市场份额扩大的关键因素是价格优势。数据统计,截至6月25日,国内电池市场上车用铁锂均价为380元/kwh、车用高镍均价为550元/kwh。反映到终端车价上,相同载电量下其二者差价能够达到近3万元。磷酸铁锂的成本压缩,在价格战愈演愈烈的当下非常关键。

墨柯还认为,从动力电池企业发布的数据看,企业的产能设计面向全球,但现在受各种因素影响,使得动力电池的产能更多地需要在国内市场消化。车市睿见也从业内人士处了解到,动力电池的产能建设需要天文数字的资本开支,一旦投产很难停下来,退出成本极高。

中国汽车动力电池产业创新联盟常务副秘书长马小利认为,乘用车市场,磷酸铁锂电池应用于全车型,三元电池主要应用于SUV及中大型车,二者应用占比7:3格局已经形成一段时间。

同时,从全球动力、储能市场来看,磷酸铁锂电池凭借经济性、高安全和长循环等优势,市场对其需求正在快速增加,全球市占比也在稳步提升。

墨柯还对车市睿见表示,在全球市场,海外电池厂商在动力电池上更倾向于三元锂电池的研发,储能方面则会有磷酸铁锂电池的布局。只是在磷酸铁理这条技术路线上,海外企业和中国企业的差距已经不是一代或者两代。

不过,随着长续航产品数量的增长,三元电池仍有市场,降价推动磷酸铁锂电池占比总量仍在上升。“从长期来看,通过能量密度的进一步提升,高镍三元电池有望从系统成本上接近或低于磷酸铁锂电池。并且在未来的固态电池市场上,三元材料将是不可或缺的。”宁德时代相关人士向车市睿见谈到。

未来,三元和磷酸铁锂的市场表现将如何演化?墨柯认为,在未来发展趋势上,将是多条技术路线并存,如固态电池、钠离子电池等等,到2030年左右,依然是磷酸铁锂电池占比较大的时间段。

同时,他也表示,未来2-3年,M3P电池(磷酸盐体系的三元材料)将会是一个趋势,能量密度高于磷酸铁锂,成本优于三元电池。对于整车厂和消费者来说都是利好,意味着每度电的重量和成本更低,续航更高。

北京市西城区北三环中路29号院3号楼茅台大厦26层

北京市西城区北三环中路29号院3号楼茅台大厦26层

010-65993545

010-65993545

quanqixiang@carresearch.cn

quanqixiang@carresearch.cn

关注凯睿赛驰

扫描关注微信公众号车市睿见 新浪微博参与互动@车市睿见

新浪微博参与互动@车市睿见

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

法律支持:北京市盈科律师事务所|凯睿赛驰咨询(北京)有限公司版权所有 未经许可不得转载

新闻中心

新闻中心