近日,特斯拉发布了2023年第四季度和全年财报。

财报显示,特斯拉2023年出现自2017年以来的首次年度利润下降,第四季利润更是大降40%,营收和每股收益均不及华尔街预期,导致其股价盘后一度大跌5%。

财报还显示,特斯拉2023年每股收益为3.12美元,较2022年的创纪录的4.07美元下降了23%。

营收增长放缓、毛利率不断走低等潜在因素正释放出危险信号。2024年对特斯拉来说,意味着新的压力。

▍毛利率下滑 降价“弹药”不足

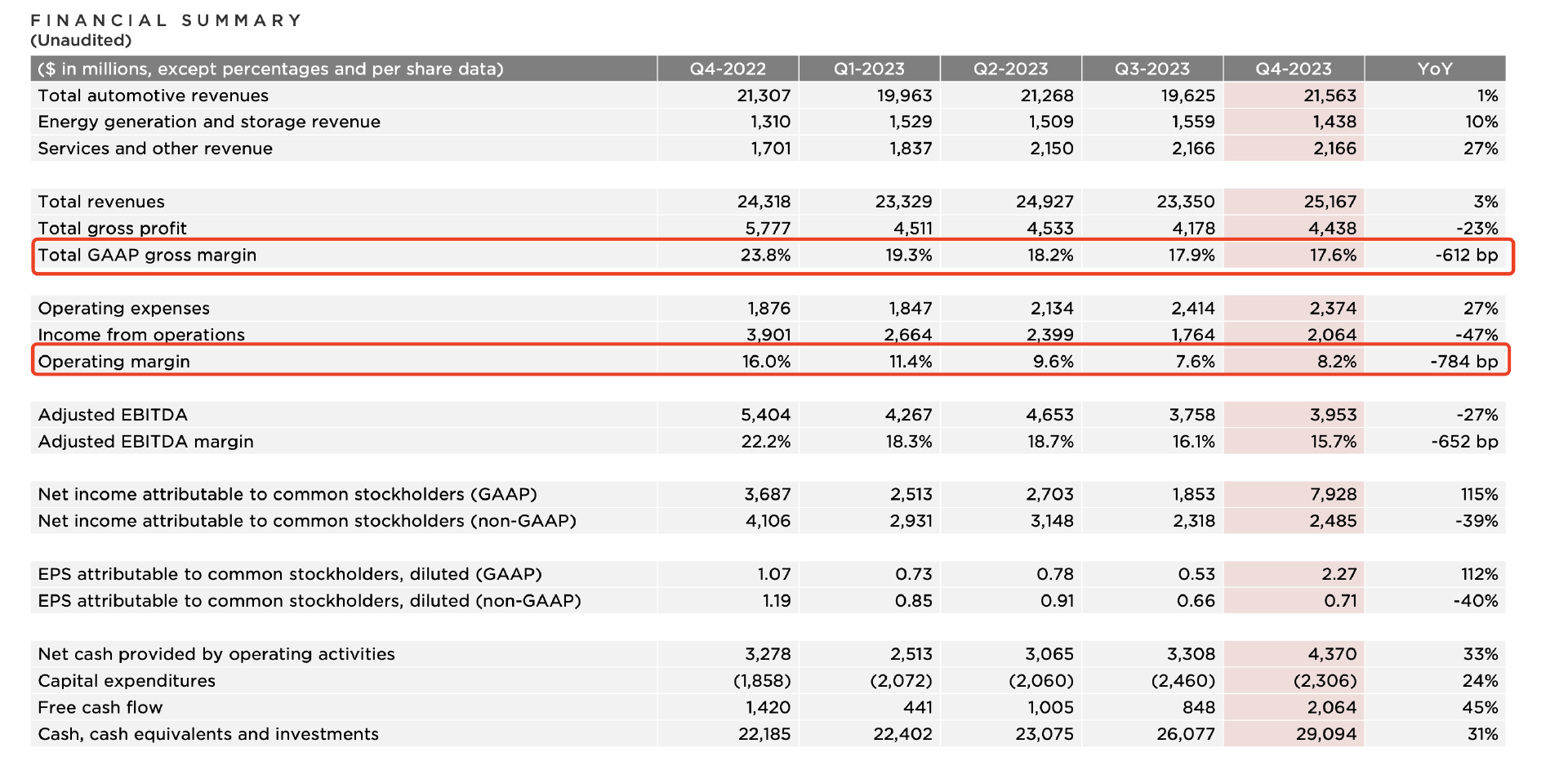

根据特斯拉公布的第四季度财报,靠着不断降价的策略,特斯拉交付超过 48.4 万辆新车,同比增长19.5%。基于第四季度降价带来的交付表现,特斯拉全年交付量达到181万辆,同比增长38%,压哨完成年初设定的年销180万辆的目标。其中,核心车型Model 3/Y交付量达到 1,739,707 辆。

而另一方面,特斯拉单季度营收251.67亿美元,并没有达到市场预期的258.7亿美元。全年总营收则为967.73亿美元,同比增加19%,创历史新高。但相较于前两年超50%的增速,2023年收入增长明显放缓。

图片来源:特斯拉财报

图片来源:特斯拉财报

虽然营收创造了新高,单车毛利率却在不断“流血”是不争的事实。

特斯拉赚钱的秘诀就是甩掉一众车企的高毛利率。在2022年,特斯拉的整体毛利率达到了29.1%的最高点,对比新势力车企普遍20%的毛利率,特斯拉的出色的单车利润撑起了整体收入。

而在这之后,特斯拉的毛利率就开始一路下跌,2023年全年毛利率为18.2%,为2019年后的最低值,同比下降7.35%。2023年第四季度,特斯拉的毛利率下滑至17.6%。与往年同期相比,四季度的毛利率下降更是超过6.2个百分点。

其根本原因在于2023年价格战引发的利润增长乏力。特斯拉解释称“毛利率下降主要受车辆平均售价降低影响。”高盛分析师认为,特斯拉面临的主要不利因素包括汽车价格的降幅比预期大,电动汽车的竞争加剧,FSD及第三代平台等产品、功能的延迟等。因此公司虽然有长期增长潜力,但在短期面临重大风险。

图片来源:特斯拉

图片来源:特斯拉

今年1月1日,特斯拉再次官宣优惠政策,焕新版 Model 3最高优惠1.55万元,打响 2024 年价格战第一枪,随后多家车企陆续跟进,2024年开年继续进入价格战的循环。特斯拉将不得不选择继续削减汽车价格以保持竞争力,利润将持续承压。

此外,利率环境也是制约特斯拉利润率的另一关键因素。美联储利率目前在5.25%-5.50%的高位。马斯克认为,“如果美联储能够下调利率,特斯拉的利润表现将变得很好。”

▍今年趋稳 外部压力继续增大

利润率下滑除了特斯拉自身的原因之外,也有来自外部对手所施加的压力。

随着新能源汽车市场竞争升温,中国车企凭借新能源汽车正实现“换道超车”。财报电话会上,马斯克直言中国汽车制造商是世界上最具竞争力的汽车公司,并表示在没有设置贸易壁垒的情况下,中国车企将在全球范围内“吃掉”(demolish)其他大多数竞争对手。

图片来源:特斯拉

图片来源:特斯拉

在过去一年,包括极氪、小鹏、比亚迪等车企在内,在20万-30万元纯电市场集中发力,特斯拉的产品竞争力正在被后来者们挑战。业内人士认为,中国车企在新能源汽车市场迅速崛起,也给特斯拉带来压力。此时,特斯拉急需推出相比Model“3/Y”更具成本和价格优势的车型刺激销量。

为此,马斯克在财报会议上透露将启动下一代汽车平台。结合马斯克此前透露的信息来看,全新一代车型的售价将不超过2.5万美元,约合人民币17.9万元。按照计划,代号为 Redwood 的项目将会在2025年下半年开始生产,会先在得州工厂生产,再到墨西哥工厂进行生产。

不过可以看到,新平台车型在短期内还难以面世,特斯拉将继续依靠 Model 3/Y、Cybertruck 抢夺市场份额,但保持增长的难度系数已越来越高。

技术层面,此前特斯拉引领的多项创新技术已经没有“神秘感”。智能驾驶软件算法、一体化压铸、车型平台化研发、关键零部件自研等,都已经成为行业关注的焦点。

图片来源:特斯拉

图片来源:特斯拉

总体来看,在核心的汽车业务上,特斯拉在2024年多少显得有些“青黄不接”,从更新周期来看,Model Y连续5年未更新,而Model 3上市多年后,在去年才迎来了换新,在缺少新平台的情况下,两款老牌车型不断面临着其他品牌的冲击,市场竞争力也备受挑战。

不过,马斯克也在业绩会上表示,公司的人形机器人Optimus有潜力实现远超旗下其他产品的价值总和,特斯拉是人工智能推理领域效率最高的公司。

最后,对于2024年交付目标,特斯拉在2023年财报电话会上罕见地并没有对外透露,但其明确,2024年产量、交付量和发货量增长将放缓,可能会明显低于2023年。特斯拉首席财务官 Vaibhav Taneja 坦言:“特斯拉在某些时期不会以之前同样的速度增长。”

北京市西城区北三环中路29号院3号楼茅台大厦26层

北京市西城区北三环中路29号院3号楼茅台大厦26层

010-65993545

010-65993545

quanqixiang@carresearch.cn

quanqixiang@carresearch.cn

关注凯睿赛驰

扫描关注微信公众号车市睿见 新浪微博参与互动@车市睿见

新浪微博参与互动@车市睿见

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

京公网安备:11010202007638号|京ICP备17032593号|违法和不良信息举报:010-65993545 jubao@carresearch.com

法律支持:北京市盈科律师事务所|凯睿赛驰咨询(北京)有限公司版权所有 未经许可不得转载

新闻中心

新闻中心